【PR】

自己破産するとどうなる!?

家族に悪影響は?自己破産は債務整理の最終手段

長い借金生活していると、「最終的に自己破産すれば何とかなる!」って思っていませんか?

自己破産とは、借金を返済できなくなり支払不能となった場合に裁判所へ破産の申し立てをして借金を無くしてもらう手続きです。

確かに「自己破産」は法律で決められた制度なので、条件に該当すれば利用することはできます。

しかし、自己破産は債務整理の最終手段であり、少しでも財産があったり、任意整理が可能だったら利用できません。

自己破産は「破産法」という法律で定められた正式な借金の救済措置です。

破産法の第1条にも自己破産の目的はあくまで「経済生活の再生の機会の確保(破産法1条)」と記されています。

自己破産は借金を帳消しにできますが、代わりに失うものも大きいです。

- 生活必需品以外の財産は没収される!

- ブラックリストに乗る(期間も長い)

- 自己破産は任意整理と違って、裁判手続きが必要!

自己破産は債務整理の最終手段です。

破産手続き中は制限も多く、裁判もしなければいけません。

自己破産しなくても任意整理で借金減額できた方はたくさんいます。

私もその一人です!

本当に自己破産をするべきなのか、今の借金の状態を法律の専門家とよく相談してみることが先決です。

そこで助かったのが【借金減額相談】です。匿名・無料で利用できます。

>>まずは現在の借入状態を確認してみる!<<

自己破産の家族の影響

自己破産をすると、家族に与える影響として下記が考えられます。

- 本人名義の資産(車・持ち家・保険など)がなくなる

- 家族が保証人になっている場合一括請求される

- 家族のためのローンでも組めなくなる

本人名義の資産(車・持ち家・保険など)の差し押え

自己破産をすると、裁判所は破産者の財産から差し押さえします。

それでも借金を返せない場合は、夫婦共有または親子で共有している不動産にも手が及びます。

本人名義の財産がない場合、車や家などが家族の名義である場合などには、自己破産をしても家族への影響が少ないかもです。

家族名義の財産でも破産者本人の財産と認定されるなど、例外もありえます。

家族が保証人になっている場合

また、債務者本人が破産すると、債権者は保証人へ残債の一括請求をしてきます。

妻や夫が保証人になっていると、配偶者へ一括請求されます。

配偶者も一緒に破産しなければならない事例もあります。

借金の保証人については、事前にしっかり確認しましょう。

自己破産後はローンが一定期間組めない

自己破産すると、本人はいわゆるブラックリスト状態になります。

ローンやクレジットカードを利用できなくなります。

もちろん家族のために教育ローンや住宅ローンを組もうと思っても、一定期間は審査に通りません。

自己破産して家族に影響が少ないこと

自己破産をしても、家族には基本的に負債の支払い義務がありません。

妻や夫、親、子どもであっても自分以外の人がした借金返済はしなくて良いのです。

「自己破産すると噂されて、家族が肩身の狭い思いをするのではないか?」と心配する人は多いです。

自己破産をしても、以下のような点では家族への影響はありません。

就職

自己破産しても基本的に家族はどこでも就職できます。

職場で不利益となるリスクもなく、将来の就職・転職活動にも支障はありません。

「自分が破産したら子どもが就職で不利になるかも」などと心配する必要はありません。

結婚

家族が結婚する際にも影響はありません。

戸籍謄本には破産情報は載りません。子どもの婚約者に親の破産を知られる心配はありません。

相手方が興信所を使い詳細な調査を行うなどして突き止められない限り、知られる可能性は低いでしょう。

政府が発行する「官報」という機関紙には破産情報が掲載されます。

ただ官報を読む人は極めて少ないので、一般の人に破産した事実を知られる可能性は低いです。

自己破産の前に検討すること

「自己破産をすると家族に影響が出るかもしれないと不安!」

と悩む前に、まずは借金が減額できないか診断してみましょう。

借金の解決策を検討するには、まずは現在の借金状態を把握しないとです!

ギリギリの瀬戸際で強制執行による差し押さえを防ぐ、また、それによる影響を回避するのに最も有効な方法は、法律の専門家に相談することです。

それには【借金減額相談】が助かります。

質問形式で答えていくなので、入力は簡単です。しかも【匿名】【無料】で利用できるのが嬉しいです。

【借金減額相談】は、弁護士法人ルタ法律事務所が運営しているサービスです。

初めて法律の専門家に相談するのは、緊張するものです。

でも匿名しかも無料で利用できるとあったので、試しに使ってみました。入力も《質問形式》に答えるだけだったので簡単でした。

⇒【借金減額相談】匿名・無料で利用可能 >>>>

実際に借金減額相談を使ってみた感想

返済総額【100万円】⇒【60万円】

CMで便利と言っていたので、利用し始めたリボ払い。使い始めは、確かに月々の支払いがラク!って思っていたんですが、1年使い続けていたところ、いつの間にかカードが限度額に…。いつの間にか返済総額にして100万円の借金を抱えていました。毎月支払いは一定だったので、つい使い過ぎても気づいていませんでした。弁護士法人ルタ法律事務所 で債務整理を相談したところ、最終的に40万円分の支払いを減額できました!(MT26歳女性)

返済総額【200万円】⇒【140万円】

毎月の返済が5万で済むと聞いて、車のカスタムグッズを買ったのがきっかけで、ついついリボ払いでの買い物がクセに。毎月5万円はちゃんと払っていたのですが、気づかないうちにみるみる残額が膨らんでいたようで、気づいたときにはもう手遅れ…。結果、返済総額にして200万円の借金となっていました。これがリボ地獄か…と絶望していたところ、債務整理で返済額を減らせると聞いて、弁護士法人ルタ法律事務所 に相談してみました。最終的に、60万円分も減額ができ、着実に返済を続けられています!(OS24歳男性)

返済総額【160万円】⇒【120万円】

カードの支払設定がリボ払いとなっていたことに気づかず、毎月3万円ずつ返済していました。気づいたら返済総額にして160万円の借金に…。毎月の引き落としを確認しなかった自分も悪いのですが、やはり後悔のほうが大きかったです。そうはいっても仕方ないので、なんとか返済額を減らせないかと弁護士法人ルタ法律事務所 に相談したところ、最終的に40万円分の減額に成功しました。リボ払いの危うさは知っていたものの、不用心でした。弁護士法人ルタ法律事務所 には感謝しています。(SA29歳男性)

※解決の結果は、借り入れ条件・取引状況により個人差があり、必ずしもこのような結果になるとは限りません。

借金の放置は最悪!すぐに無料相談

私が利用した「減額相談」は、弁護士法人ルタ法律事務所 が運営しているサービスです。

法律の専門家が、無料で相談にのってくれます。

借金は放置していると、今も手数料(利息)は増え続けています。。。

実際に債務整理するかは後で検討するとしても、手遅れになる前に現在の借金状態はスグに確認してみてください。

今では手数料(利息)の支払いがなくなり、返済がかなり楽になりました。借金生活から早く抜けられるよう、まずはこちらを試してみてください。

⇒【減額相談】匿名・無料で相談可能!>>>>

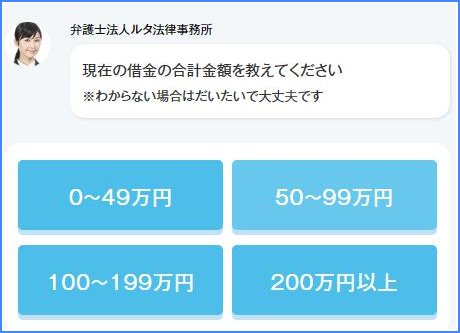

\実際の入力画面/

>>質問に答えて行くだけの簡単入力<<

>>まずは現在の借入状態を確認!質問に答えるだけ<<

※個人が特定されないように実例が元になった内容です。